货币基金收益,揭秘稳健理财的收益密码

货币基金是一种低风险、流动性高的投资工具,其主要投资于货币市场工具,如短期国债、央行票据、商业票据等。货币基金的收益通常较低,但相对稳定,适合风险承受能力较低、追求稳定收益的投资者。

货币基金的收益主要来源于两个方面:

1. 利息收入:货币基金投资于货币市场工具,这些工具通常会产生利息收入。货币基金的收益与这些工具的收益率密切相关。

2. 赎回溢价:当货币基金赎回时,如果基金净值高于赎回价格,投资者可以获得赎回溢价。

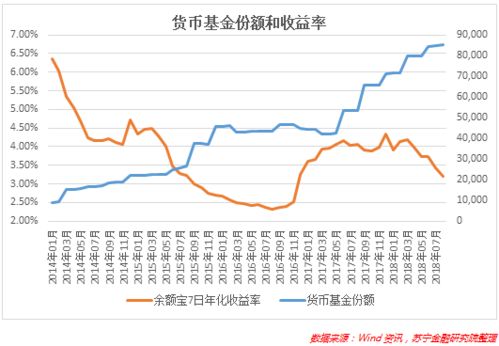

货币基金的收益通常以万份收益和七日年化收益率来表示:

1. 万份收益:指每投资一万元,一天可以获得多少收益。

2. 七日年化收益率:指将货币基金过去七天的平均收益折算成一年的收益率。

需要注意的是,货币基金的收益受市场利率、货币市场工具的收益率等因素影响,存在一定的波动性。此外,货币基金的管理费用、销售服务费等也会对收益产生一定的影响。

货币基金是一种相对稳定、低风险的投资工具,适合追求稳定收益的投资者。投资者在投资货币基金时,需要关注基金的收益率、费用等因素,选择适合自己的产品。亲爱的读者们,你是否有过这样的疑问:手头上的零钱该如何让它“钱生钱”?别急,今天就来给你揭秘货币基金的收益秘密,让你轻松驾驭“钱生钱”的魔法!

货币基金:你的“零钱管家”

想象你的零钱就像是一颗颗珍珠,而货币基金就是那个巧手匠人,将这些珍珠串成项链,让你的财富增值。货币基金,顾名思义,就是投资于短期货币市场工具的基金,比如国债、央行票据、商业票据等。这些投资标的信用风险低,价格波动小,非常适合风险厌恶型投资者。

收益来源:三大引擎协同发力

货币基金的收益主要来自三大引擎:利息收入、资本利得和其他收入。

1. 利息收入:稳定运转的主发动机

利息收入是货币基金收益的主要来源,占比通常在70%到90%。这就像是你把珍珠项链存放在银行,银行会给你一定的利息。具体来说,利息收入主要来自以下几个方面:

银行存款利息:货币基金会将大量资金存放在银行,获取银行存款利息。想象你拿着10亿去找银行,银行会给你比普通存款更高的利率,这就是所谓的“抱团薅银行的羊毛”。

债券利息:货币基金还会投资于国债、企业债等,获取债券利息。这些债券的信用等级高,风险低,收益稳定。

利息计算“时间魔法”:货币基金采用摊余成本法计算利息,即使市场波动,你的收益也能保持稳定。

2. 资本利得:偶尔发力的涡轮增压

资本利得是货币基金收益的辅助来源,占比相对较小。这就像是你偶尔在市场上买到打折的珍珠,能够获得一些额外的收益。具体来说,资本利得主要来自以下几个方面:

债券价格波动:货币基金会投资于多种债券,当债券价格波动时,基金可以通过买卖债券获得差价收益。

债券回购:货币基金还会参与债券回购交易,获取回购收益。

3. 其他收入:边角料回收装置

其他收入是货币基金收益的“边角料”,占比很小。这就像是你把珍珠项链上的小装饰品也卖掉,获得一些额外的收入。具体来说,其他收入主要来自以下几个方面:

存款提前支取的利息补偿:当货币基金提前支取存款时,银行会给予一定的利息补偿。

债券回购的“过路费”:货币基金参与债券回购交易时,可以获得一定的手续费。

银行间市场的“关系户”红利:货币基金在银行间市场进行交易时,可以获得一定的优惠利率。

收益波动:市场利率的“跷跷板效应”

虽然货币基金的收益相对稳定,但仍然会受到市场利率的影响。当市场利率上升时,货币基金的收益率可能会随之提高;反之,则可能下降。此外,货币基金的每万份收益和七日年化收益率也可能会有轻微波动。

如何选择货币基金:收益与风险并存

选择货币基金时,你需要综合考虑以下因素:

收益率:收益率是衡量货币基金收益的重要指标,但也要注意收益率与风险之间的关系。

费用:货币基金的费用主要包括管理费、销售服务费等,费用越高,你的收益可能会越低。

规模:规模较大的货币基金通常风险较低,收益波动较小。

基金经理:基金经理的投资经验和能力对货币基金的收益有很大影响。

:货币基金,让你的零钱“钱生钱”

货币基金是一种风险低、收益稳定的投资工具,非常适合风险厌恶型投资者。通过了解货币基金的收益来源和波动因素,你可以更好地选择适合自己的货币基金,让你的零钱“钱生钱”。记住,投资有风险,入市需谨慎哦!